|

作 者: 赵 伟申万宏源证券首席经济学家 陈达飞 首席宏不雅分析师 王茂宇 高档宏不雅分析师 摘抄 大类钞票&国外事件&数据:好意思联储“鹰派”转向,好意思国政府险遭“关门” 好意思联储“鹰派”转向,风险钞票承压。当周,纳指下落1.8%;10Y好意思债收益率上行12bp至4.52%;好意思元指数高涨0.8%,离岸东谈主民币跌至7.2926;WTI油下落2.6%,COMEX金下落0.7%。 特朗普发难,好意思国政府险遭“关门”。好意思国政府临时拨款将于2024年12月21日到期,特朗普短暂发难,迫使共和党议员临时调整合同,在到期前拼凑通过财政拨款,政府得以幸免关门。 好意思联储12月FOMC会议降息25BP,但点阵图表露2025年降息空间压缩为2次。11月好意思国零卖销售环比0.7%,超商场预期壮健。好意思国11月PCE通胀环比0.1%,略低于商场预期。 风险提醒]article_adlist-->地缘政事打破升级;好意思国经济放缓超预期;好意思联储再次转“鹰”  ]article_adlist--> ]article_adlist-->

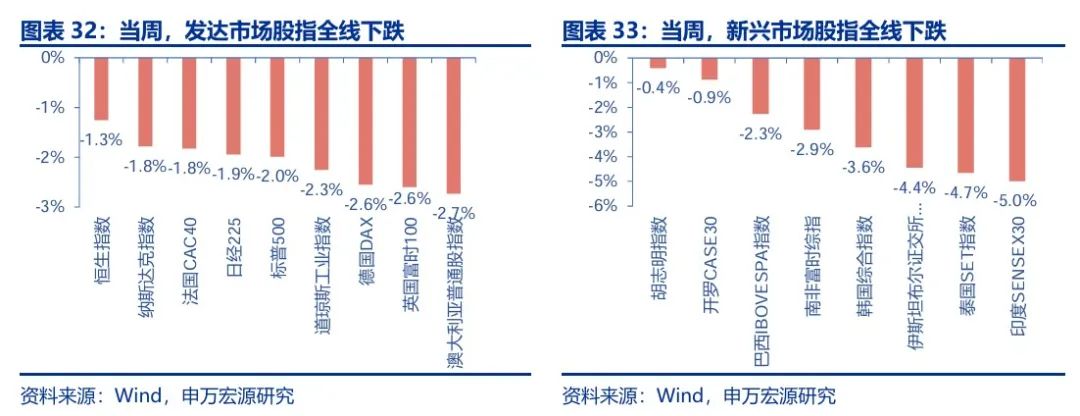

每周申报精选 精选一邻接:年度瞻望 | 以“战”为“纲” —— 2025年国外宏不雅经济瞻望]article_adlist-->2020年以来,各人经济呈现出周期错位和结构分化两大特征。瞻望2025,去通胀、硬着陆、降息潮等旧矛盾调换特朗普2.0新叙事,或交汇出不不异的宏不雅图景。 一、雁过且留痕:去通胀的“终末一公里”,经济“低温”与“高压”并存 2020年以来,各人经济踉跄前行,有“赢家”也有“输家”。2024年增速已基本敛迹至耐久潜在水平,但区域冷热不均、行业结构分化的特征依然权臣。代表性的“赢家”如G7中的好意思国、EU非中枢国西班牙和亚洲新兴国印度,代表性的“输家”是德国。日本则是休戚各半。 经济结构和财政政策逆周期休养的力度是差异“赢家”与“输家”的要紧模范。服务业的高景气源于充分服务和履行可愚弄收入的增长。制造业的低景气主要归因于各人“加息潮”和各人产业链重构中的制造业竞争,后续的不细则性主要源流于特朗普关税2.0。 瞻望2025,好意思国的中枢矛盾或不再是加息布景下的硬着陆照旧软着陆,而是照旧“着陆”和降息布景下、特朗普2.0政策产生的“滞胀”压力;欧洲“内冷外热”的结构或得以延续,复苏的阻力源于制造业竞争力的缺成仇关税2.0冲击。日本的工资-物价良性轮回正在动弹。 二、冲击与回话:特朗普2.0将若何重塑“好意思国优先”计谋、影响各人经济? 2.0期间,特朗普的政事成本更淳朴,“共和党骨子上已变成了特朗普党”。2024年大选中,特朗普大获全胜,取得了寰宇普选票、选举东谈主票和通盘7个扭捏州,在绝大多数选区和选民群体中的得票率皆超过了2020年。在共和党内,特朗普的“受接待程度“可与罗纳德·里根比好意思。 特朗普2.0的政策框架合座上接管了1.0期间:对内追求低通胀;镌汰监管;减税与缩减财政开支;增多动力供给;对外履行全面关税,废弃解放交易态度;收紧外侨、大皆松手境内的违纪外侨。地缘方面,奉行“以实力乞降平”,或综觉得划合座计谋收缩和区域再均衡。 特朗普2.0一揽子政策的宏不雅图景为“顺心滞胀”:增长偏负面、物价先胀后缩、金融条件先紧后松,不灭的是政策不细则性。特朗普2.0面对的经济料理为“五高一低一强”:高通胀、高利率、高财政赤字和政府杠杆率、高交易赤字、高贫富分化、低货币化空间和强好意思元。 三、无晴却有晴:从Ex-China到China+,中国制造“出海”,与“赢家”为伍 2025年,经济的内生力量本应该推动制造与服务从分化到敛迹,但特朗普2.0关税冲击或成为敛迹的结巴。2018-2019年特朗普关税1.0冲击后,各人、发达与新兴国度制造业与服务业均走弱,但制造业下行的斜率更笔陡,导致两者的分化不断扩大。 耐久而言,各人制造业的“大分流”更值得宽恕。发达国度制造业自2008年恒久处于停滞状况,新兴与发展中经济体(EMDE)已成为主导力量。EMDE(ex-China)是过去工业化增量的主要源流,计谋投资的标的是寻找各人产业链重构和中国制造“出海”的受益者(China+)。 以关税2.0为纲,2025年宏不雅来回的节律可分为:阶段一:关税2.0落地前,通胀预期和政策不细则性上行,流动性偏紧,压制风险偏好;阶段二:关税2.0落地后,经济放缓-降断来回升温,流动性转松;阶段三:宽恕交易打破放荡后,风险偏好建造的契机; 精选二邻接:好意思国制造业回流的“泡影”?]article_adlist-->自2009年以来,历程奥巴马、特朗普1.0、拜登三届好意思国政府推动,好意思国制造业“回流”在结构上确有进展,特朗普新一任期能否复兴好意思国制造业?好意思国制造业回流是否终究是“泡影”? 热门想考:好意思国制造业回流的“泡影”? (一)好意思国制造业回流了吗? 好意思国制造业“回流”的目的是为了搪塞上一轮各人化所形成的制造业“空腹化”。好意思国制造业是否竣事了复兴?好意思国制造业增多值、服务比重仍不断下滑,而服务业占比教训,表露好意思国制造业并未竣事“复兴”。2009年以来制造业服务的改善更多是在十足东谈主数的教训上。 好意思国制造业固然合座性难以转头历史岑岭,但从结构上看有何亮点?概述增多值、服务、制造业产出等方针,可见2009年于今好意思国制造业中化学品、食物饮料、天真车(走时征战)概述主意更优,电脑电子行业更多体面前制造业产出增速较高。 若何从投资上不雅察制造业回流?三大视角:建筑投资、征战投资、FDI,或可对应好意思国化学品、电脑电子制造业改善。1)2015年制造业建筑投资岑岭由化学品驱动,但2022-2023年则由电脑、电子行业推动。2)奥巴马时刻天真车征战投资彰着改善,2024年电脑电子征战投资出现复苏。3)2016-2018年、2022年于今是好意思国两波径直投资流入的岑岭,结构以化学品为主。 (二) 政策若何推动好意思国制造业回流? 推动好意思国制造业复兴、回流的政策自奥巴马期间就照旧启动,并纠合了特朗普1.0以及拜登任期,咱们由此可将好意思国制造业回流政策归为三阶段。凭据Reshoring Initiative数据,好意思国制造业“回流”的服务数目逐步教训,对应官方非农口径下制造业服务占比在2010年后下滑趋缓。 奥巴马、拜登推动制造业回流的政策更为注目基建、清洁动力、补贴,眩惑FDI流入的收尾也更好。特朗普推动制造业复兴的政策则有赫然的不同,在上一任期之中更多摄取了关税、减税的技巧。在经济上更多体面前电脑电子、化学品行业产出、服务、增多值占比改善。 (三)瞻望过去,好意思国制造业“回流”是否是泡影? 特朗普可能若何鞭策制造业回流?1)交易:将关税行为筹码,推动好意思国制造业国产替代,概况扩大好意思国制造业出口商场;2)财政:可能通过减税教训好意思国制造商扩展意愿,同期可能也会包括利息扣除、用度化成本投资等措施;3)监管:减轻好意思国企业的合规包袱,刺激传统动力制造。 瞻望2025年,好意思国征战投资可能赓续受益于前期厂房树立的传导,凭据特朗普上一轮任期教训,电脑电子、化学品行业可能会出现制造业产出、服务、增多值的改善,但好意思联储转鹰、金融条件转紧是最大的短期风险,这是源于特朗普2.0政策预期下的好意思国“再通胀”压力。 从更永恒的角度,好意思国制造业回流还面对两大“难题”,分别为强好意思元和高成本。1)好意思元走强可能导致好意思国商品出口、制造业竞争力下降。特朗普越倾向于通过关税来均衡交易赤字,好意思国制造业各人竞争力可能会更低2)岂论是东谈主工成本照旧产出成本,中国均较好意思国具备更大上风。 申报正文 (一)大类钞票:好意思联储“鹰派”转向,风险钞票承压 当周,发达商场股指全线下落,新兴商场股指全线下落。发达商场股指,澳大利亚时时股指数、英国富时100、德国DAX、谈琼斯工业指数、标普500分别下落2.7%、2.6%、2.6%、2.3%和2.0%;新兴商场股指,印度SENSEX30、泰国SET指数、伊斯坦布尔证交所寰宇30指数、韩国概述指数、南非富时综指分别下落5.0%、4.7%、4.4%、3.6%和2.9%。

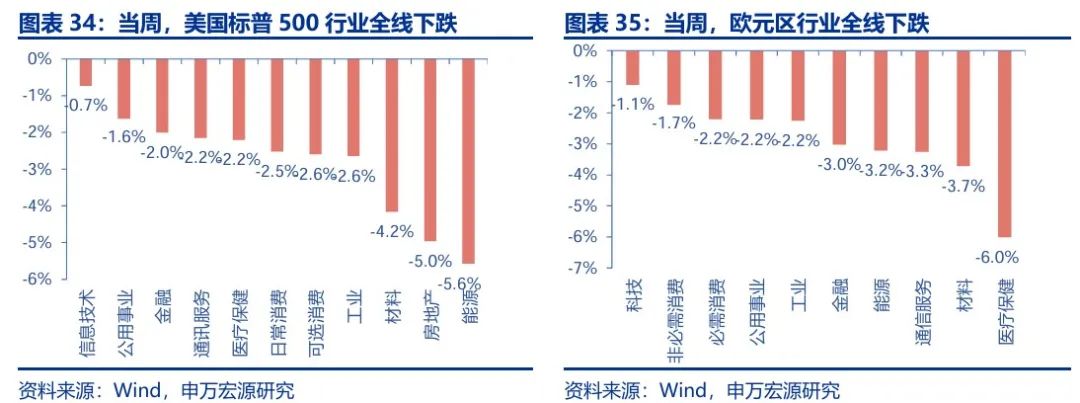

当周,好意思国标普500行业全线下落。动力、房地产、材料、工业、可选铺张分别下落5.6%、5.0%、4.2%、2.6%和2.6%;欧元区行业全线下落,医疗保健、材料、通信赖务、动力、金融分别下落6.0%、3.7%、3.3%、3.2%和3.0%。

当周,恒生指数全线下落,行业方面多数下落。恒生中国企业指数、恒生科技、恒生指数分别下落0.6%、0.8%和1.3%。行业方面,资讯科技、电讯业分别高涨3.0%和2.0%,原材料、地产建筑、医疗保健、必需性铺张、非必需性铺张分别下落4.4%、4.2%、3.5%、3.5%和3.3%。

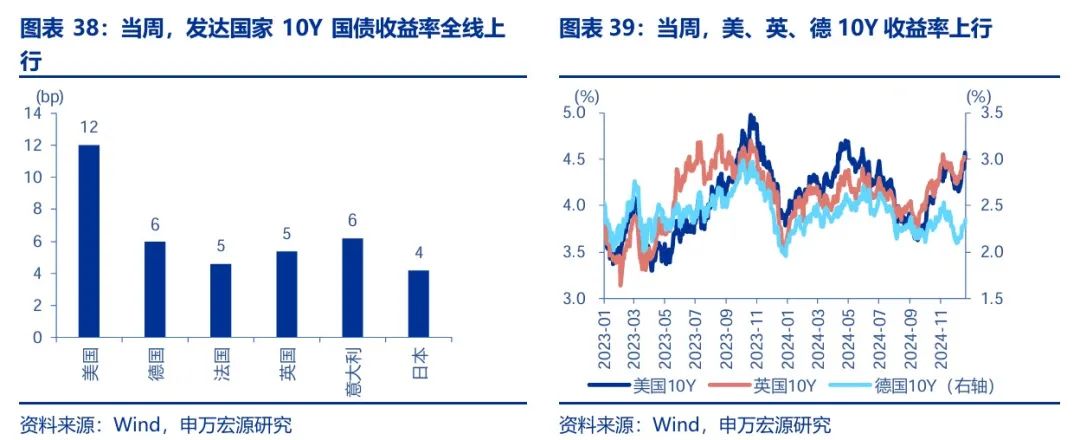

当周,发达国度10年期国债收益率全线上行。好意思国10年期国债收益率上行12bp至4.52%,德国10年期国债收益率上行6bp至2.34%,法国10年期国债收益率上行5bp至3.08%,英国10年期国债收益率上行5bp至4.52%,意大利10年期国债收益率上行6bp至3.45%,日本10年期国债收益率上行4bp至1.10%。

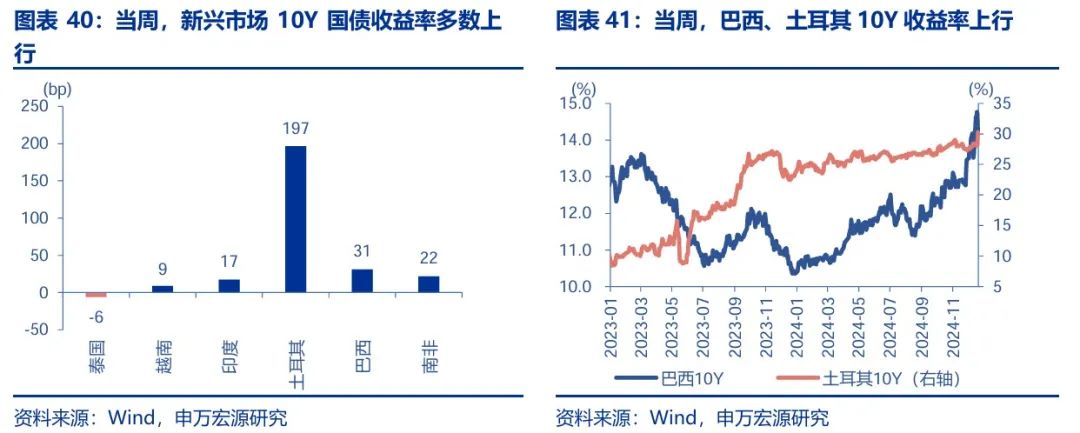

当周,新兴商场10年期国债收益率多数上行。泰国下行6bp至2.24%,越南上行9bp至3.05%,印度上行17bp至6.90%,土耳其上行197bp至30.30%,巴西上行31bp至14.22%,南非上行22bp至9.12%。

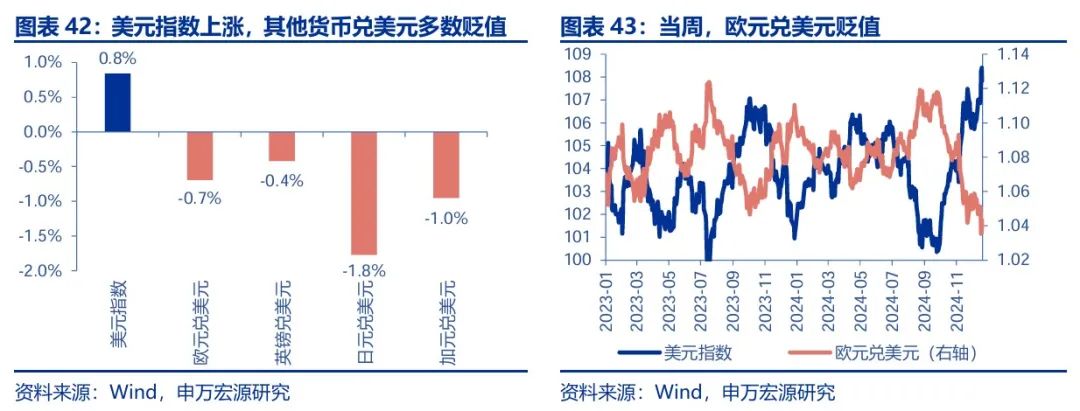

当周,好意思元指数高涨,其他货币兑好意思元多数贬值。好意思元指数高涨0.8%至107.84,欧元兑好意思元贬值0.7%,英镑兑好意思元贬值0.4%,日元兑好意思元贬值1.8%,加元兑好意思元贬值1.0%。主要新兴商场货币兑好意思元多数贬值,印尼卢比兑好意思元贬值0.9%,韩元兑好意思元贬值0.7%,巴西雷亚尔兑好意思元贬值0.7%。

当周,好意思元指数高涨,其他货币兑好意思元多数贬值。好意思元指数高涨0.8%至107.84,欧元兑好意思元贬值0.7%,英镑兑好意思元贬值0.4%,日元兑好意思元贬值1.8%,加元兑好意思元贬值1.0%。主要新兴商场货币兑好意思元多数贬值,印尼卢比兑好意思元贬值0.9%,韩元兑好意思元贬值0.7%,巴西雷亚尔兑好意思元贬值0.7%。

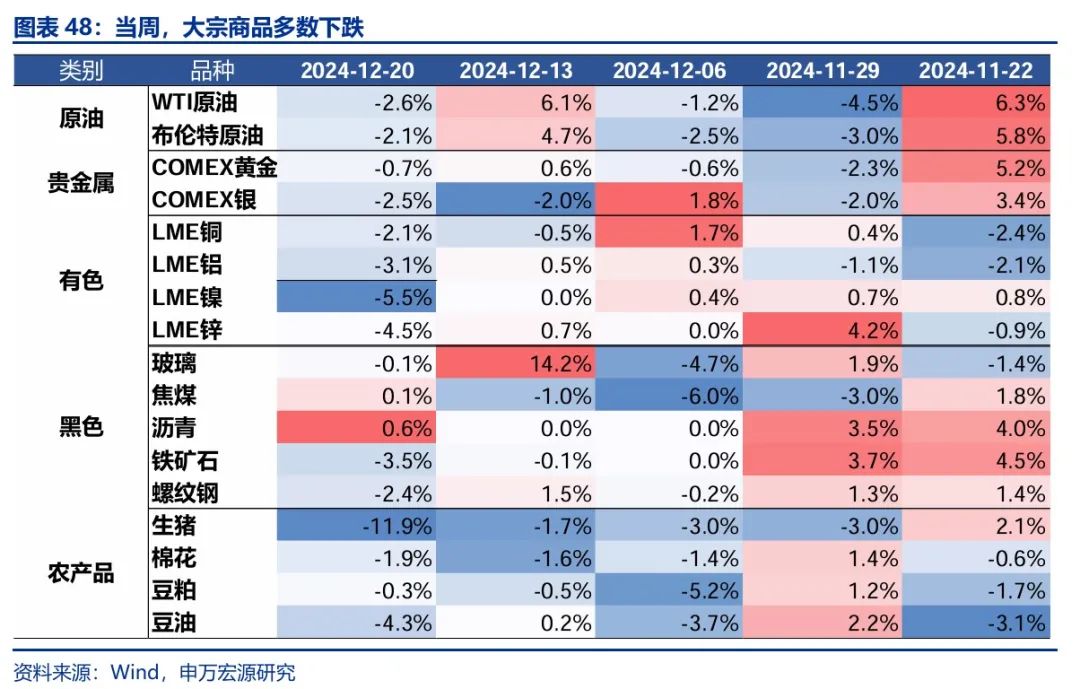

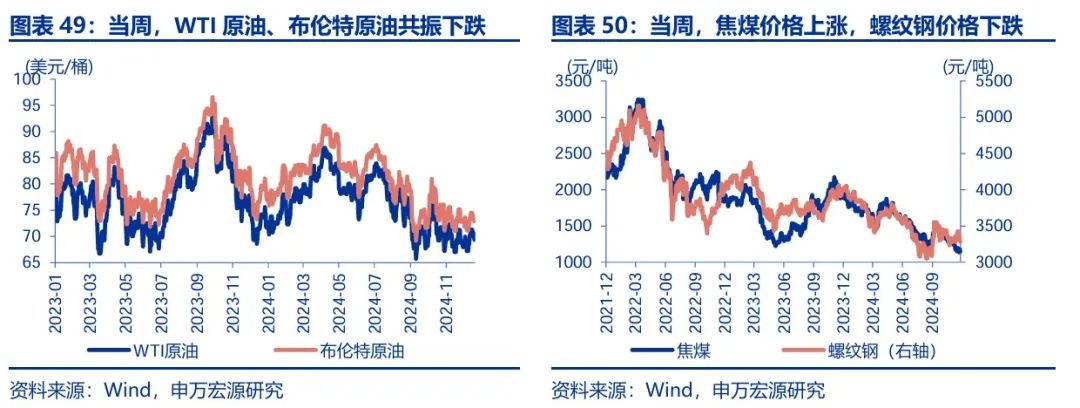

当周,大批商品多数下落。WTI原油下落2.6%至69.5好意思元/桶,布伦特原油下落2.1%至72.9好意思元/桶;焦煤高涨0.1%至1161元/吨,螺纹钢下落2.4%至3279元/吨。

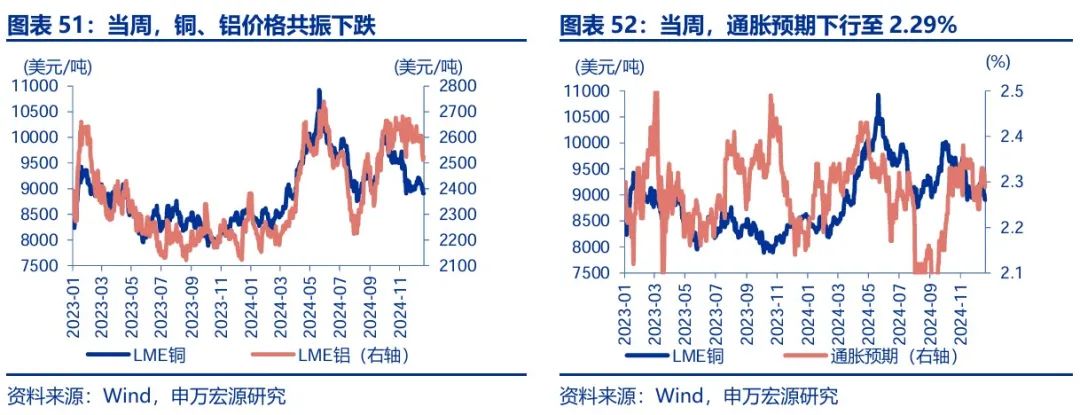

当周,贵金属、有色全线下落。LME铜下落2.1%至8905好意思元/吨,LME铝下落3.1%至2525好意思元/吨;通胀预期下行至2.29%,COMEX黄金下落0.7%至2628.7好意思元/盎司,COMEX银下落2.5%至29.8好意思元/盎司;10Y好意思债履行收益率上行16bp至2.23%。

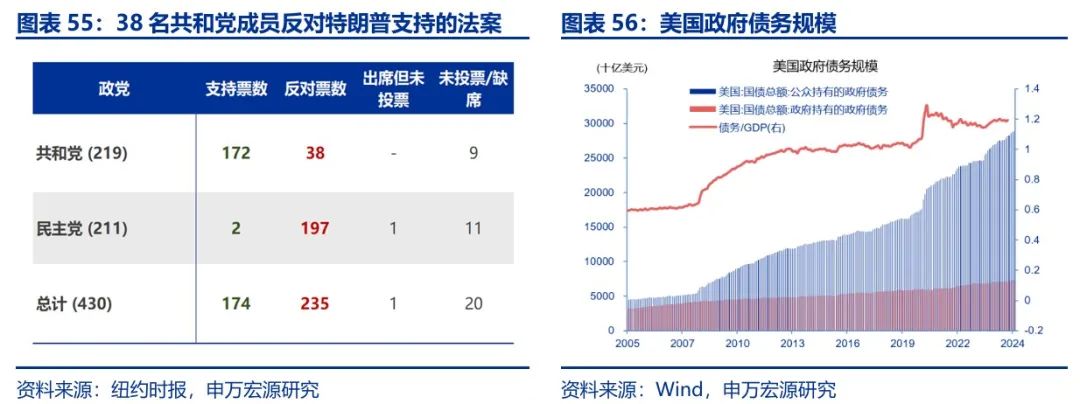

(二)特朗普发难,好意思国政府险遭“关门” 12月21日,好意思国国领略过临时拨款法案,好意思国政府在终末一刻得以幸免关门。 现时,好意思国政府同期面对财政拨款到期与债务上限到期的压力。财政拨款方面,2024年10月,好意思国参预2025财年,持重财政预算尚未通过,政府临时拨款将于2024年12月21日到期,若未能实时通过新的临时拨款法案,好意思国政府将存在关门风险。债务上限方面,凭据《2023年财政职责法》,好意思国债务上限暂停将于2025年1月1日到期。届时,债务上限从头收效,好意思国财政部将启动摄取“颠倒措施”暂时辞谢违约,直到国会摄取行为再次提高或暂停债务上限。 12月17日,众议院议长约翰逊薄情1547页的初版临时拨款法案,该法案得到两党的共同维持,内容包括将政府资金延迟至2025年3月14日,为国会议员提供最高3.8%的加薪,提供救灾资金及农业补贴,但未触及债务上限的调整。 12月18日,马斯克、特朗普、JD万斯公开品评此版法案,谴责此版法案未措置债务上限问题,且未充分削减开销。特朗普但愿同期措置债务上限与财政拨款问题。 12月19日,迫于特朗普的压力,众议院议长约翰逊仓促薄情116页的第二版新法案,内容包括将政府资金延迟至2025年3月14日,暂停债务上限至2027年,取消了之前法案中的大部分附加条目。特朗普通告维持该法案,号召共和党东谈主投票维持。但该法案遭到民主党和部分保守派共和党的反对,保守派共和党东谈主反对在不削减开销的情况下提高债务上限。此版法案最终以174票对235票未能通过,38名共和党员未听从特朗普的号召,坚执投了反对票。 12月20日,众议院共和党东谈主再次薄情了第三版拨款法案。最终众议院以366票对34票通过,推测院以85票对11票通过了新法案。法案内容包括:将政府资金延迟至2025年3月14日,提供100亿好意思元的农业扶植和1000亿好意思元的清贫救灾资金,延续行将到期的医疗保健时势。但未包含暂停或提高债务上限的条目,债务上限问题将单独措置。

(三)好意思联储:12月点阵图表露2025年仅将降息2次 为何12月会议好意思联储莫得罢手降息?记者会上,鲍威尔暗示通胀仍然在降温轨谈上,服务商场也仍在降温,因此好意思联储在这次会议上仍聘任鞭策降息。然则,克利夫兰联储主席哈玛克投票主张利率不变,暂停降息。 好意思联储为何下修2025年降息空间至50BP?好意思联储的论据来自于三方面,分别为更高通胀、更强经济、更聚蚁合性利率。基于经济、点阵图预测、声明,以及鲍威尔表态,好意思联储过去可能放缓降息步调。 基于关税禁绝经济的逻辑,好意思联储2025年降息次数有可能多于现时商场订价,降息空间在关税落地之后可能逐步通达。

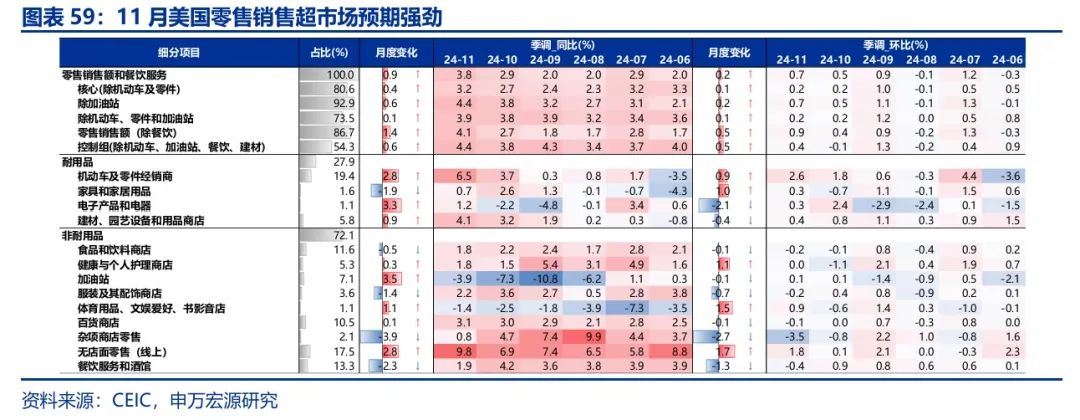

(四)零卖:11月好意思国零卖强于商场预期,天真车销售延续反弹 11月好意思国零卖销售环比0.7%,同比3.8%,强于商场预期。从结构来看,天真车销售、线上零卖彰着较强,反应好意思国住户储蓄率不断走低,收入预期空闲。好意思国大选落地之后好意思国经济前瞻方针有所改善,好意思国住户铺张短期内可能保管壮健。

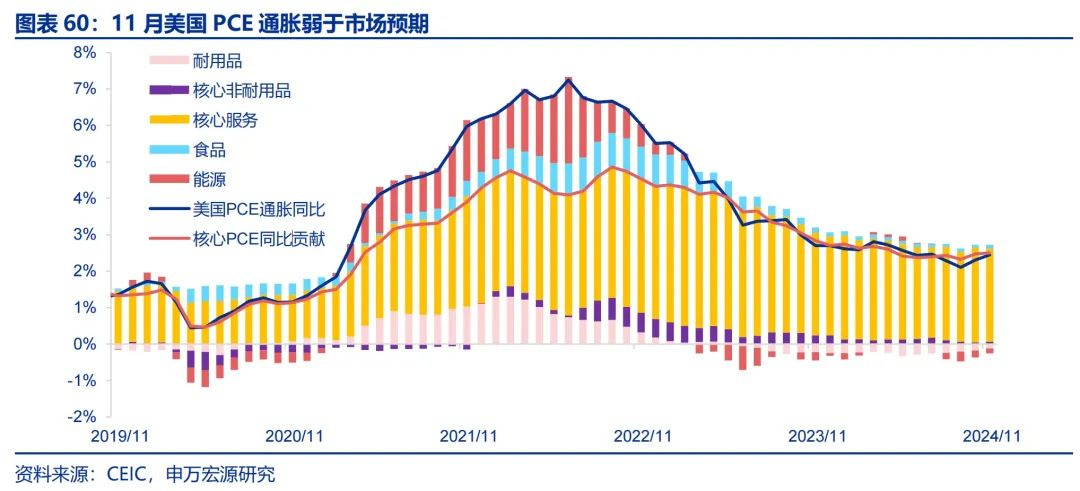

(五)通胀:好意思国11月PCE通胀弱于商场预期 11月好意思国PCE通胀同比2.4%,商场预期2.5%,11月环比0.1%,商场预期0.2%。

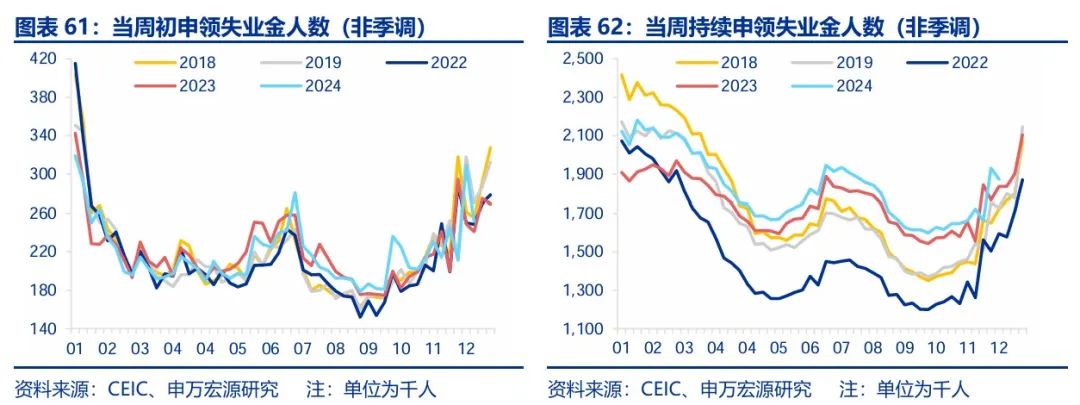

(六)服务:好意思国休闲金申领东谈主数低于商场预期 甩手12月14日当周,好意思国休闲金申领东谈主数22.0万东谈主,低于商场23万东谈主的预期。

(七)各人宏不雅日期:宽恕好意思国耐用品订单  风险提醒]article_adlist-->

风险提醒]article_adlist-->

1、地缘政事打破升级。俄乌打破尚未赶走,巴以打破又起海潮。地缘政事打破或加重原油价钱波动,扰乱各人“去通胀”程度和“软着陆”预期。 2、好意思国经济放缓超预期。宽恕好意思国服务、铺张走弱风险。 3、好意思联储再次转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储过去降息节律。  ]article_adlist-->THE END]article_adlist-->+申报信息]article_adlist--> ]article_adlist-->THE END]article_adlist-->+申报信息]article_adlist-->

内容节选自申万宏源宏不雅推测申报: 《国外高频追踪 | 好意思联储“鹰派”转向,好意思国政府险遭“关门” 》 证券分析师: 赵 伟申万宏源证券首席经济学家 陈达飞 首席宏不雅分析师 王茂宇 高档宏不雅分析师 发布日期:2024.12.22

(转自:申万宏源宏不雅) 新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:郭建 开云kaiyun官方网站 |