|

依然的“中国轴承第一股”如今要金钱“大换血”?开云kaiyun.com 近期,浮屠实业股份有限公司(下称“浮屠实业”)对于紧要金钱置换及刊行股份购买金钱并召募配套资金央求文献已获取深交所受理。若这次金钱重组奏凯后,浮屠实业的主业将大变更。 一举翻盘的机遇和风险并存。 踏入新兴的新动力赛谈或为浮屠实业带来新的增长引擎,但见解公司下滑的毛利率、高企的金钱欠债率也为事迹增长带来了一点不细目性。 01 业务转向 据浮屠实业10月30日线路的敷陈书,公司拟将除保留金钱除外的沿路金钱欠债行为置出金钱,与控股鼓励盘曲合手有的宁夏电投新动力(下称“电投新动力”)有限公司100%股权即置入金钱的等值部分进行置换。置入金钱往来对价为10.71亿元,置出金钱往来对价为5.47亿元,差额部分由上市公司刊行股份向往来对方购买。

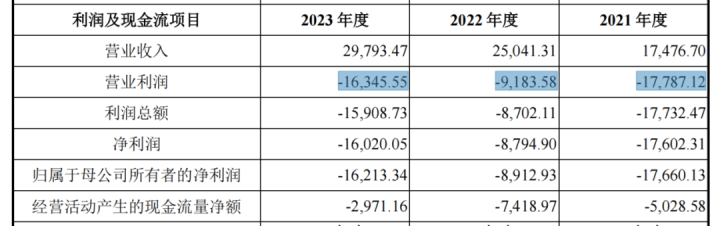

置出金钱具体来看,浮屠实业拟将除保留货币资金、其他流动金钱(待抵扣进项税)、恒久股权投资(桂林海威75%股权、北京西轴销售45%股权)、其他权利器具投资(西北亚奥16%股权)、无形金钱(柴油机地皮)除外的沿路金钱欠债行为置出金钱。 置出金钱中主要为从事轴承业务的研究金钱,“大换血”后,浮屠实业业务鸿沟、产业链布局以及事迹瞻望等方面将盖头换面。 浮屠实业“剥离”主业的决心非常刚毅。 据悉,浮屠实业前身可追猜度1965年开辟的西北轴承厂,主要从事轴承、船舶电器的坐蓐与销售,从事的为传统工业。1996年4月,浮屠实业过程改制上市,是我国轴承行业第一家上市公司。浮屠实业在轴承行业的营收不绝多年占总营收比例超六成。 而见解公司电投新动力主要从事风力、光伏及储能电站业务,主要家具为电力,主要客户为国度电网宁夏。 这次金钱重组奏凯后,浮屠实业的主交易务变更为风力、光伏及储能电站的投资开发和运营,以及船舶电器的坐蓐与销售。 02 “ST边际” 业务转向或为不得己之举。 2024年前三季度,浮屠实业增收不增利:公司杀青交易收入1.91亿元,同比增长4.09%;归母净利润为-0.59亿元,死亡同比扩大。其中,第三季度归母净利润同比着落42.54%。 而据《深圳证券往来所股票上市顺序》(2024年纠正),*ST的推论要求为“最近一个管帐年度经审计的利润总和、净利润、扣除非往往性损益后的净利润三者孰低为负值,且扣除后的交易收入低于3亿元”。 过去三季度的进展情况看,2024年,浮屠实业再度被“*ST”的可能性较高。 据敷陈书,2021年—2023年,浮屠实业的交易利润为-1.78亿元、-0.92亿元及-1.63亿元。

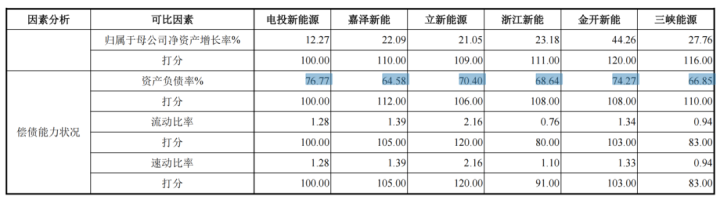

事实上,据公开数据,自2008年以来,浮屠实业的扣非净利润已不绝16年死亡。 浮屠实业此前两度“披星戴帽”。 其保壳之战,靠多样交易外收入,包括核销多年挂账无需支付的款项、政府辅助、债务重组利得等扳正利润。 2017年,浮屠实业靠收购桂林海威船舶电器有限公司及获取一笔1475万元的诉讼补偿款等杀青保壳。 2020年,浮屠实业被债权东谈主央求停业重整,当年底,宁夏国资起初保壳,入局成为公司新的本体限度东谈主,公司由民营控股变为国有控股。 03 见解金钱欠债率超70% 据悉,见解公司电投新动力是宁夏回族自治区惟一的自治区级国资风电、光伏及储能新动力产业平台。敷陈书裸露,2022年及2023年,电投新动力的交易收入和净利润统统辨认约10.36亿元、2.57亿元。限度2024年7月末,电投新动力金钱总和42.26亿元,欠债总和32.97亿元,系数者权利统统9.29亿元。 事实上,新动力发电行业属于成本密集型行业,敷陈期各期末,见解公司同一金钱欠债率辨认为77.39%、79.19%和78.02%,处于较高水平。 以近三年平均值与同业可比公司比拟较,电投新动力的金钱欠债率均高于同业可比公司。

本文源自:外洋金融报开云kaiyun.com |